Маркетинг

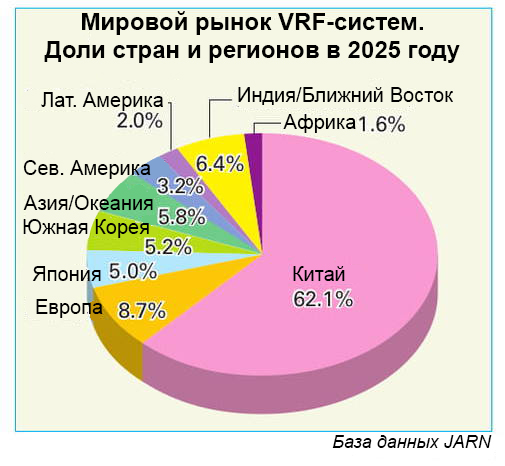

Мировой рынок VRF-систем по состоянию на 2026 год

Оценка российского рынка VRF-систем 2025 года

Мировой рынок чиллеров и устройств обработки воздуха по состоянию на 2025 год

Краткая информация по российскому рынку кондиционеров в 2025 году

РЫНОК СИСТЕМ КОНДИЦИОНИРОВАНИЯ В РФ. Предварительные итоги 2025 года и перспективы развития

Мировой рынок холодильного оборудования в 2025 году

Мировой рынок тепловых насосов «воздух-вода» в 2025 году

Мировой рынок VRF-систем — обновленные данные за 2025 год

Мировой рынок компрессоров в 2025 году

Российский рынок VRF в 2024

Мировой рынок чиллеров и устройств обработки воздуха по состоянию на 2024 год

Мировой рынок тепловых насосов «воздух-вода» в 2024 году

По данным JARN, мировой рынок тепловых насосов «воздух-вода» в 2023 году показал небольшой рост относительно предыдущего года — на 0,2% – и достиг объема в 4,96 миллиона единиц оборудования.

Мировой рынок VRF-систем — обновленные данные за 2024 год

Согласно данным из базы JARN, в 2023 году прирост годовых продаж на мировом рынке систем с переменным расходом хладагента (VRF-систем) составил 5,5%, а сам рынок достиг объема в 2,08 миллиона единиц оборудования (по количеству проданных наружных блоков).

Мировой рынок компрессоров в 2024 году

Благоприятная погода, развитие ЦОД и распространение тепловых насосов способствовали росту мирового рынка холодильных компрессоров в 2023 году.

Российский рынок VRF в 2023.

В 2023 году российский рынок VRF продемонстрировал рекордные результаты. Было продано более 25.000 наружных блоков, что позволило ему впервые войти в первую тройку рынков VRF на европейском континенте. При этом 16.000 составили полноразмерные VRF-системы и еще 9.000 – мини VRF-системы*. В 2022 году в России было продано 17.600 наружных блоков VRF (10.550 – полноразмерных и 7.050 – мини).

Мировой рынок чиллеров и устройств обработки воздуха по состоянию на 2023 год

В 2022 году мировая экономика сокращалась, инфляция росла, а цены на энергоносители стремительно взлетали. Рынок оборудования коммерческого назначения демонстрировал низкие показатели. Экономический спад и неустойчивость валютных курсов делали прогнозы на 2023 год безрадостными.

О российском кондиционерном рынке в 2023 году

Итоги 2023 года для российского рынка RAC/PAC кондиционеров были несколько неожиданными.

Подведение итогов климатического рынка рынка РФ в 2023г. и прогноз на 2024г.

Подведение итогов климатического рынка рынка РФ в 2023г. и прогноз на 2024г.

Мировой рынок холодильного оборудования по состоянию на 2023 год

Несмотря на успехи в сдерживании пандемии во всем мире, она привела к перебоям в мировой торговле, перевозках и цепях поставок. Украинские события в 2022 году вызвали глобальный энергетический и продовольственный кризис и резкий рост цен на сырьё. Рецессия мировой экономики стала серьёзной помехой для развития индустрии холодильной цепи.

Мировой рынок кондиционеров воздуха на R32 в 2022 году

Обзор тенденций, наблюдавшихся на мировом рынке кондиционеров воздуха в 2022 году, показывает небольшое снижение в Китае, Японии и странах Европы по сравнению с 2021 годом, связанное с негативным влиянием продолжительной пандемии и конфликта на Украине.

Мировой рынок VRF-систем — обновленные данные за 2023 год

По данным, собранным JARN, в 2022 году мировой рынок систем с переменным расходом хладагента (VRF-систем) оставался на уровне, аналогичном предыдущему году, насчитывая примерно 1,9 млн единиц оборудования (по количеству наружных блоков).

РОССИЙСКИЙ РЫНОК VRF В 2022 ГОДУ

В 2022 году российский рынок VRF обновил рекорд по объемам продаж и достиг отметки 17.500 штук.

Мировой рынок компрессоров в 2023 году

Негативное влияние пандемии и неблагоприятная погода мешают восстановлению мирового рынка бытовых кондиционеров воздуха (RAC), который в 2022 году испытал незначительное сокращение по сравнению с предыдущим годом. Рынок полупромышленных кондиционеров (PAC), в свою очередь, показал небольшой – на несколько процентов – рост. Спрос на компрессоры для систем кондиционирования воздуха в 2022 году вел себя в соответствии с обозначенными выше тенденциями.

РОССИЙСКИЙ РЫНОК VRF В 2022 ГОДУ

В 2022 году российский рынок VRF обновил рекорд по объемам продаж и достиг отметки 17.500 штук. Количественный прирост составил 14,4%. При этом структура рынка претерпела очень большие изменения. Доля японских брендов рухнула с 31% до 9%, а корейских снизилась с 10% до 2%. В 2023 году суммарная доля японской и корейской продукции не превысит 5-7%.

Мировой рынок кондиционеров воздуха по состоянию на 2023 год

Мировая экономика в 2022 году пережила серьезный скачок инфляции, связанный с украинским кризисом. Центробанки крупнейших стран повысили процентные ставки, курс йены достиг рекордно низкого уровня, в то время как доллар продолжал укрепляться.

Мировой рынок кондиционеров воздуха в 2022 году

По оценке JARN, мировой рынок бытовых кондиционеров воздуха в 2021 году вырос на 3 % по сравнению с предыдущим годом и достиг объема в 126,1 млн единиц оборудования.

Мировой рынок чиллеров и устройств обработки воздуха, данные 2021 года

По оценке Международного валютного фонда (МВФ), в 2020 году мировая экономика сократилась на 4,4 %. Во втором квартале года из-за пандемии COVID-19 многие страны установили режим, блокирующий экономическую деятельность. Производство и сфера услуг остановились, выросла безработица, а валовой внутренний продукт (ВВП) показал рекордное падение. После третьего квартала экономическая активность стала постепенно восстанавливаться, однако вторая волна пандемии вынудила страны вновь прибегнуть к мерам блокировки, что затормозило восстановление экономики. При этом ускорился процесс реорганизации глобальных цепочек производства и сбыта, а некоторые производственные цепочки пришлось "поставить на паузу".

2021: ЖАРА, ДЕФИЦИТ, РЕКОРДНЫЕ ПРОДАЖИ.

Минувший год оказался полон сюрпризов. Уже в октябре-декабре 2020 цены на медь, алюминий, сталь показали рекордные темпы роста, пошла вверх нефть. В итоге отпускные цены на китайских заводах скаканули на 20-25%.

Мировой рынок кондиционеров воздуха восстанавливается с трудом: обзор за первую половину 2021 года

В период с января по июнь 2021 года мировой рынок бытовых кондиционеров воздуха (RAC) продолжал испытывать негативное влияние пандемии COVID-19. Однако, по сравнению с первой половиной предыдущего года, на которую пришелся самый тяжелый период пандемии, уже заметны небольшие признаки восстановления. По результатам проведенного JARN исследования, рост по сравнению с аналогичным периодом 2020 года составил 1,8 %. Во многом этот рост связан со спросом, вызванным переходом значительной части работников на удаленную работу из дома.

Европейский рынок HVAC в 2020 году — тенденции и состояние отрасли (Журнал «Мир климата» №119)

Согласно прогнозам, объем глобального рынка систем отопления, вентиляции и кондиционирования воздуха (HVAC) к 2023 году превысит 250 млрд долларов США. Климатический рынок, как и все другие, готовится к внедрению инноваций. Какие же тенденции определяют текущее состояние отрасли и ее перспективы на ближайшее будущее?