Рынок чиллеров. Свет в конце тоннеля? (Журнал «Мир климата» №101)

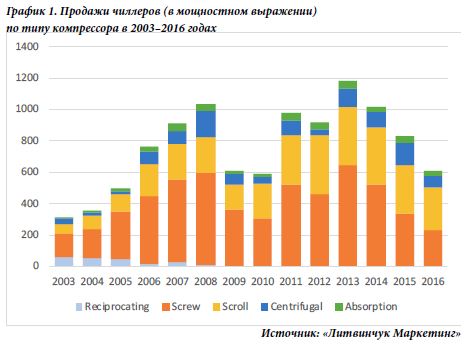

В 2016 году продолжилось падение на российском рынке чиллеров. В мощностном выражении продажи снизились на 27%. При этом в 2015 году падение по сравнению с предыдущим годом составляло 17% (график 1).

Примечательно, что структура продаж чиллеров по типу компрессора претерпевает серьезные изменения: предпочтения рынка сдвигаются в сторону компрессоров спирального типа. В 2016 году, впервые за всю историю, продажи чиллеров со спиральными компрессорами превысили продажи холодильных машин с компрессорами винтового типа (в мощностном выражении).

Причина в том, что мощностной диапазон машин на базе спиральных компрессоров растет, уже есть чиллеры мощностью 1,6 мегаватта, при этом такие устройства дешевле, чем чиллеры аналогичной мощности с винтовыми компрессорами.

В денежном выражении снижение продаж в 2016 году составило 24%, а по количеству чиллеров — только 13%. То есть, произошло снижение средней мощности чиллера, при этом увеличилась доля недорогих аппаратов. Это очень хорошо видно по составу тройки лидеров (опять же, в мощностном выражении). В 2016 году впервые лидером по объемам продаж в России стал бренд, не входящий в «большую тройку» Carrier, York, Trane. Более того, ни одного из этих брендов вообще не оказалось на «пьедестале»! Группа лидеров выглядит следующим образом: Rhoss, Clivet и Daikin. И уже за ними с небольшим отрывом идет Trane, а далее York и отечественный производитель «Техногрупп», чья продукция выпускается под брендами NED и Korf.

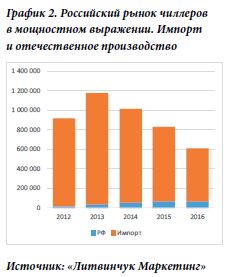

Кстати, доля отечественной продукции тоже увеличилась (график 2). В мощностном выражении она уже занимает 11,1% рынка, против 7,9% годом ранее. Это соответствует физическому росту суммарной мощности с 65,4 до 67,6 мегаватта. При этом еще в 2013 году доля отечественного оборудования не превышала 1,7%, а его суммарная мощность — 15,6 мегаватта.

Кстати, доля отечественной продукции тоже увеличилась (график 2). В мощностном выражении она уже занимает 11,1% рынка, против 7,9% годом ранее. Это соответствует физическому росту суммарной мощности с 65,4 до 67,6 мегаватта. При этом еще в 2013 году доля отечественного оборудования не превышала 1,7%, а его суммарная мощность — 15,6 мегаватта.

Чиллеры в России уже давно и успешно делают такие компании, как «Термокул», «Аэроконд» и «Теплосибмаш», но масштабы производства долгие годы не превышали 8–14 мегаватт. В 2009 году заработало сборочное производство компании Geoclima в Ивановской области, которое сначала специализировалось на агрегатах малой мощности, но постепенно дошло до сборки холодильных машин на базе центробежных компрессоров. В апреле 2014 года начат выпуск чиллеров марок NED и Korf на заводе «Техногрупп». На данный момент объем производства здесь составляет около 15 штук в месяц. В конце 2014 были выпущены первые 10 холодильных машин под маркой Ballu на площадке компании «Русклимат», где выпускают не менее 5 чиллеров в месяц. В самом конце 2015 года о начале производства заявил крупнейший в РФ производитель AHU — «ВЕЗА». В первом полугодии 2016 года компания изготовила первые четыре чиллера. Учитывая, что «ВЕЗА» занимает второе место в России по производству компрессорно-конденсаторных блоков (лидирует в данном сегменте «Техногрупп»), проект имеет большой потенциал. Уже в 2016 году опытные образцы чиллеров были собраны в РФ на заводе Clivet, а York на своем успешно действующем заводе по выпуску AHU, начал выпуск чиллеров со спиральными компрессорами.

Учитывая рост количества и качества производственных площадок, а также то, что 90% низкотемпературных холодильных машин делается в России, можно ожидать дальнейшего роста доли отечественных производителей. И преференции при участии в госзакупках только ускорят этот процесс.

В 2017 году можно ожидать увеличения доли российских чиллеров до 25% в количественном и 15–20% в денежном и мощностном выражении.

Такой прогноз можно смело делать с учетом того, что государственные закупки составляют не менее 15% от общего объема потребления оборудования, еще 40%-45% приходятся на закупки компаний с государственным участием. Согласно постановлению № 925 Правительства РФ от 25 сентября, начиная с 1 января 2017 года, при проведении государственных и муниципальных закупок, российские аналоги будут признаваться победителями тендеров, даже если они стоят на 15% дороже импортных аналогов. Учитывая, что сейчас отечественная продукция примерно на 5–10% дороже самых доступных импортных образцов, это даст существенные преференции российским производителям и может коренным образом изменить всю структуру рынка.

В ближайшие 2–3 года может сложиться ситуация, при которой доля российских чиллеров на рынке будет ограничена, прежде всего, производственными возможностями отечественных компаний и заводов зарубежных производителей, находящихся в Российской Федерации.

Говоря о падении продаж в 2016 году, необходимо отметить один важный факт. Динамика рынка в последнем квартале года существенно отличалась от общегодовой. Рассмотрим динамику ввоза чиллеров (в мощностном выражении) по месяцам по сравнению с аналогичными периодами предыдущего года (график 3). Хорошо видно, что тенденция падения продаж, сложившаяся в конце 2014 года, переломилась осенью 2016 года. Конечно, на основании статистики по 3 месяцам делать далеко идущие выводы было бы опрометчиво, нужно посмотреть, сохранятся ли позитивные тенденции в первом квартале 2017 года. Но есть факторы, которые говорят в пользу того, что рынок прошел нижнюю точку. Составим аналогичный график для конкурирующего с чиллерами рынка VRF-систем (график 4).

Из графика 4 хорошо видно устойчивую плюсовую динамику в последнем квартале 2016 года. Скачок в мае обусловлен, скорее всего, провалом продаж в мае 2015 года. Если взять другие рынки, то, например, по промышленным котлам высокой мощности динамика последнего квартала 2016 года к аналогичному периоду 2015 — минус 4%, при том, что год в целом дает динамику минус 36%. Это позволяет надеяться на постепенное выправление ситуации. Тем не менее, ожидать в ближайшие годы бурного роста не стоит.

Георгий Литвинчук, маркетинговое агентство «Литвинчук Маркетинг»

-

Ассоциация Предприятий Индустрии Климата (АПИК)

Ассоциация Предприятий Индустрии Климата (АПИК) была создана в 1997 г. В настоящий момент АПИК объединяет около 100 профессиональных климатических компаний России.

Основная цель АПИК – совместное решение проблем российского климатического бизнеса, утверждение цивилизованных форм работы и принципов здоровой конкуренции, пропаганда передовой техники и технологий, защита интересов российских поставщиков климатической техники и услуг.

-

Выставка «МИР КЛИМАТА» — главное событие климатической индустрии

Выставка «МИР КЛИМАТА ЭКСПО» — главное событие климатической индустрии

Производители, заводы, дистрибьюторы и оптовые поставщики климатического оборудования на выставке представляют рынку новинки

кондиционирования,

отопления,

вентиляции,

промышленного холода.

Присоединяйтесь к главному событию климатической индустрии и приходите на выставку «МИР КЛИМАТА ЭКСПО».

-

Учебно-консультационный центр «УНИВЕРСИТЕТ КЛИМАТА».

Единственное учебное заведение, после которого специалисты сразу могут успешно работать в климатических компаниях.

Обучение происходит на производственной базе, оснащенная учебными стендами и климатическими установками: центральные системы кондиционирования, бытовые и полупромышленные кондиционеры, тепловое оборудование.

АПИК для профессионалов климатического рынка