Обзор рынка центрального кондиционирования 2010-2011

1. ОСНОВНЫЕ ИТОГИ 2010-2011 ГОДОВ

- В 2010 году российский рынок систем центрального кондиционирования достиг отметки €280.9 млн., что на 22.5% больше, чем в 2009 году. Причем положительный результат достигнут в основном благодаря второй половине года. В 2011 году рост составил 42.9%.

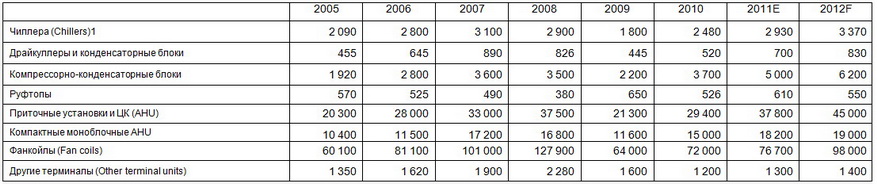

- Рынок AHU является наиболее емким сегментом российского рынка центральных систем кондиционирования воздуха. В 2010 году его емкость достигла 44,400 единиц, что в денежном отношении эквивалентно €164.3 млн. В денежном отношении это 58.8% всего российского рынка центральных систем кондиционирования. При этом порядка 15.000 AHU – это «бытовые» моноблочные агрегаты, рассчитанные на установку за подвесным потолком. В 2011 году рынок вырос на 35% в количественном и 29% в денежном выражении и практически вышел на докризисный уровень.

- Бурный рост рынка AHU в 2003-2008 годах привели к тому, что в России появилось большое количество отечественных производителей, а также сборочные заводы многих зарубежных фирм. Из зарубежных компаний полномасштабное производство AHU освоил только York. Systemair планирует открыть производство в ближайшие годы, а VTS Clima напротив – в 2008 году свернула централизованную сборку в России.

- Российский рынок чиллеров по своей емкости в 2.5 раза уступает рынку AHU и составляет 24.3% всего рынка центральных систем. В 2010 году он достиг €57.4 млн., что в количественном выражении составило 2.480 штук. При этом количественный рост рынка составил 37,8%, а денежный 16,8%. Если же отследить динамику продаж в мощностном выражении, она вообще получается отрицательной: 588 МВт против 611 МВт в 2009 году.

- Такой результат объясняется «обмельчанием» объектов и ощутимым снижением средней мощности чиллера. Еще одна причина – активный выход на рынок китайских чиллеров модульного типа, которые стали складской позицией у целого ряда дистрибьюторов. При использовании подобной техники необходимую мощность набирают комбинацией чиллеров по 30, 65, 130 и 185 кВт. При таком решении количество чиллеров на объекте получается существенно больше, чем при традиционном подходе.

- Если рассматривать рынок чиллеров по отдельным сегментам, то можно отметить снижение доли машин с поршневыми компрессорами. В 2010 году не было продано ни одной подобной машины, в 2011 – 4 штуки. При этом количественная доля винтовых машин в 2010 году составила – 19%, чиллеров со спиральными компрессорами – 78,8%. То есть, доля screw чиллеров существенно уменьшилась.

- Если рассматривать рост по мощностным группам, В 2010 году наибольший рост продаж отмечается по чиллерам <100 кВт (69.7%). Также существенно выросли продажи чиллеров мощностью от 100 до 350 кВт (37.7%). Чиллера от 350 до 700 кВт прибавили 23.5%, а продажи машин мощнее 700 кВт упали на 30,1%. То есть, чем мощнее чиллера, тем меньше рост. А для самых мощных машин динамика отрицательная.

- В 2010 году упала доля чиллеров на R-22. Она составила 3,5% против 9,1% в 2009 году. Причина в выходе на рынок китайских чиллеров на R-22.Хладагент R-410a увеличил долю до 39,7% против 23,7% в 2009. Увеличение доли R-410a связано с тем, что он активно вытесняет R-407C в scroll чиллерах.

- Оценка ситуации на рынке чиллеров будет неполной, если не учесть одного важного фактора. В России в качестве источника холода для AHU и канальных систем вентиляции в 2010 году было продано порядка 3,700 ККА – компрессорно конденсаторных агрегатов. В денежном отношении это составило €10,9 млн. Причем 2,100 штук (€4,3 млн.) – это наружные блоки от мощных сплит-систем.

- Большое количество ККА объясняет существующее соотношение между AHU и чиллерами. Другой причиной подавляющего количественного перевеса AHU над чиллерами является низкая доля AHU c секцией охлаждения (или другими словами центральных кондиционеров) – порядка 21%

- Российский рынок руфтопов пока находится в зачаточном состоянии и подвержен резким колебаниям объема. В денежном отношении пик продаж пришелся на 2007 год, когда было реализовано 490 руфтопов на сумму 10,3 млн. €. Это произошло благодаря одному большому контракту на газовые руфтопы высокой мощности. В 2008 году подобных контрактов не наблюдалось, и рынок испытал резкий спад 22% в количественном и 52% в денежном выражении. В 2009 году рынок руфтопов поставил рекорд по количественным продажам – 650 штук, но так как мощность машин была небольшой, по денежным показателям этот год уступил 2007 – всего 7,2 млн. €. В 2010 рынок вернулся на уровень 2008 года и показал результат – 526 штук или 4,9 млн. €.

- Рынок фанкойлов занимает 9% от общей емкости рынка центральных систем кондиционирования. В 2010 году достиг 72,000 единиц или €25,1 млн. По сравнению с 2009 годом рост составил 12.5% в количественном и 10.4В% в денежном выражении. Стоит отметить и такой факт, как увеличение количества фанкойлов в расчете на один чиллер. Если в 2000 году это соотношение было равно 19 к 1, в 2005-2006 – 29 к 1 то в 2007 году - 32.5, а в 2008 достигло 43.3. Причина – сокращение чиллеров малой мощности, используемых исключительно в качестве источников холода для AHU. В 2009-2011 эта тенденция дала небольшой откат назад. В 2009 и 2011 на один поданный чиллер пришлось 35 фанкойлов, в 2010 – всего 29 штук. Это было связано с сокращением средней мощности чиллера во время кризиса.

- Оборудование класса «VAV/CAV units» по-прежнему не пользуется в России большим спросом. Емкость этого рынка в 2010 году составила 1200 штук в количественном выражении и 1,0 млн.EUR в денежном. По сравнению с 2009 годом этот рынок упал на 25% в количественном и 25,6% в денежном выражении.

- Система дистрибуции сложившаяся в России постепенно эволюционирует от классической схемы с sales office – дилер/строитель к более сложной структуре. Все большие объемы проходят через дистрибуторов, которые имеют собственные дилерские сети из дилеров/строителей. Последние предпочитают работать с дистрибуторами как минимум по двум причинам.

- Первая, это возможность получить поддержку в тендере, технические консультации, шефмонтаж, пуско-наладку.

- Вторая – боязнь того, что объект уйдет к sales office. Последние были неоднократно замечены в желании отнять лакомый объект у непосредственных исполнителей, а зная его географическую локализацию это намного проще. При работе с дистрибьюторами, (когда они приобретают технику у sales office) такой риск практически исключен.

- Если рассматривать рынок с точки зрения конечного потребителя, то можно убедиться в том, что львиная доля оборудования потребляется корпоративными клиентами. В жилых комплексах центральные системы кондиционирования в последние годы применяются редко.

2. РАЗМЕР И СТРУКТУРА РЫНКА

В 2005-2007 годах российский рынок систем центрального кондиционирования развивался очень быстрыми темпами. Однако затем в дело вмешался финансовый кризис, который привел к обвалу строительного рынка. Это потянуло за собой и рынок центральных систем кондиционирования воздуха. В 2008 году темпы увеличения продаж резко замедлились, а в четвертом квартале рост перешел в стагнацию. По итогам года увеличение продаж составило 15.3%, а суммарная емкость рынка составила 374,6 млн. EUR (в дилерских ценах). 2009 год ознаменовался резким спадом продаж, в целом на 38.6%. В 2010 рынок показал признаки выздоровления, показав рост 21.8%, а в 2011 – бурный рост, почти 43%!

Таблица 1.1 Продажи оборудования в штуках 2005-2011(E)

Источник: «Литвинчук Маркетинг»

- Только чиллера, которые могут быть использованы в комфортном кондиционировании.

Таблица 1.2 Продажи оборудования в денежном выражении (млн. €) 2005-2011(E)

Источник: «Литвинчук Маркетинг»

- Только чиллера, которые могут быть использованы в комфортном кондиционировании.

- Обороты рассчитаны в дилерских ценах

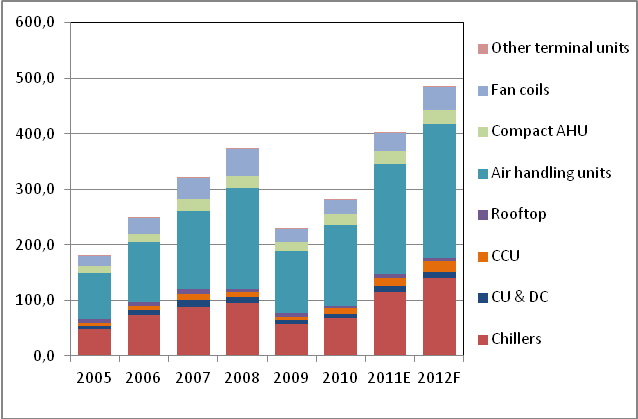

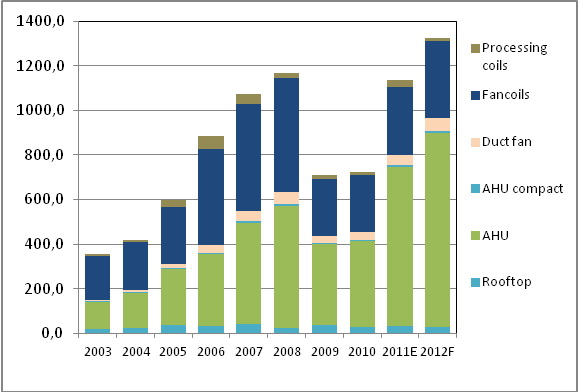

ГРАФИКИ 1. Рынок центральных систем кондиционирования в России.

Продажи (млн. €)

Структура (в млн. €)

Источник: «Литвинчук Маркетинг»

Динамика рынка и его структура хорошо видны из таблиц 1 и графика 1. В 2009-2010 годах, несмотря на резкое количественное снижение продаж, структура рынка изменилась слабо. Причина в том, что более 80% всех объектов законченных в 2009 и 2010 – это объекты оставшиеся с 2008 года и выполненные по старым проектам.

Еще интереснее рассмотреть проследить изменение структуры рынка и его динамики в мощностном выражении. Производительность по холоду в кВт и по воздуху в куб.м.ч.

Об этом красноречиво говорят таблицы 2 и графики 2-3.

Таблица 2.1 Продажи оборудования центральных систем кондиционирования в России (в мВт)

* Считается по источникам или потребителям холода.

Источник: «Литвинчук Маркетинг»

Таблица 2.2 Продажи оборудования центральных систем кондиционирования в России (приток воздуха, в млн.м3)

Источник: «Литвинчук Маркетинг»

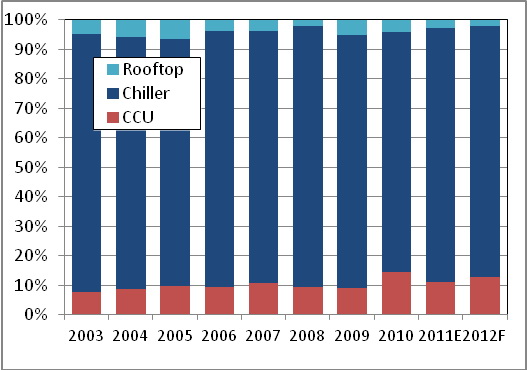

ГРАФИКИ 2. Рынок центральных систем кондиционирования в России в мощностном выражении.

Продажи (в мВт) «источники холода»

Продажи (в мВт) «потребители холода»

Источник: «Литвинчук Маркетинг»

Если отобразить продажи систем центрального кондиционирования в мощностном выражении, мы должны получить баланс между источниками холода – чиллера, ККА, руфтопы и потребителями холода – фанкойлами, AHU, канальными системами вентиляции и технологическим охлаждением (пресс-формы, крытые катки, охлаждение молока и т.д.). При этом руфтопы попадают в обе категории. Если рассмотреть динамику рынка в мощностном выражении, то можно убедиться в том, что до 2007 года включительно это была гладкая кривая. В 2008 году рынок затормозился в своем развитии, а в 2009 произошло падение на 39% с последующим восстановлением в 2011-2012.

При этом структура рынка претерпевает серьезные изменения.

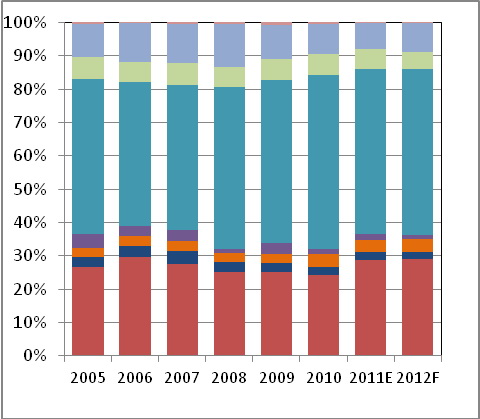

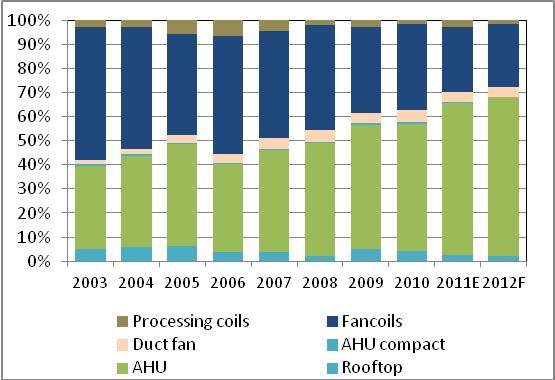

ГРАФИКИ 3. Структура рынка центральных систем кондиционирования в России в мощностном выражении

Структура (в мВт) «источники холода»

Структура (в мВт) «потребители холода»

Источник: «Литвинчук Маркетинг»

Как видно из графиков 3, доли «источников холода» менялись достаточно предсказуемо. Так доля руфтопов резко пошла вниз, начиная с 2006 года, когда в Москве замедлилось строительство ТРЦ (Торгово-развлекательных комплексов). А в 2009-2010 годах, когда рынок в целом резко просел, 2 крупных объектов хватило, чтобы доля руфтопов снова подскочила. При этом доля CCU последовательно увеличивалась. Если же рассматривать потребителей холода, то здесь основная «борьба» развернулась между сегментами фанкойлов и полноразмерных AHU. Доля фанкойлов постепенно падала, так как они по большей части шли в сегмент офисов класса «A» и «B», а доля офисного сегмента в строительстве медленно сокращалась. А вот доля AHU более стабильна. При этом в 2005-2006 году большую долю в объемах занимало технологическое охлаждение. Это логично, как раз на эти годы пришелся пик строительства крытых ледовых катков. Из небольших, но уверенно набирающих темпы рынков можно назвать рынок канальной вентиляции. Если пять – семь лет назад охлаждение в подобных системах практически не использовалось, то сейчас львиная доля CCU используется именно с канальными (модульными) системами вентиляции. Не менее интересно оценить и динамику производительности в м3.ч

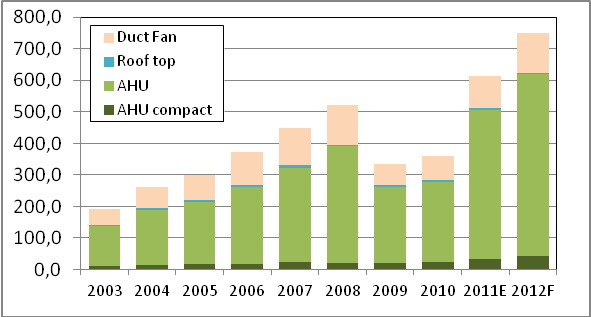

ГРАФИКИ 4. Рынок центральных систем кондиционирования в России в производительности по воздуху в м3/ч. (учитывается только приток).

Продажи (в млн. м3/ч)

Структура (в млн. м3/ч)

Источник: «Литвинчук Маркетинг»

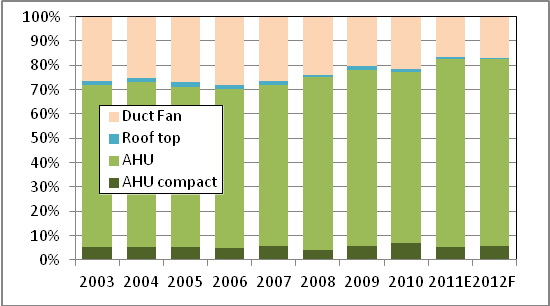

Из графиков 4 хорошо видны все основные тенденции. В 2006-2008 годах на волне бурного роста рынка доля AHU медленно увеличивалась. В этот период времени доля крупных объектов была максимальна. В 2009 году, большую часть завершенных строек составили объекты спроектированные до кризиса, а потому тенденция не поменялась. В 2010 произошло падение доли полноразмерных AHU, а вот канальные системы и компактные AHU дали прирост. А в 2011 все вернулось «на круги своя».

3. ПРОГНОЗ РАЗВИТИЯ РЫНКА

Как показывает практика, рынок центральных систем кондиционирования максимально зависим от темпов и объемов строительства. И если 10 лет тому назад большая часть оборудования попадала на реконструируемые объекты, то в последние годы продажи хорошо согласуются с темпами строительства. Единственное, что необходимо учесть, так это отставание сдачи объекта «под ключ» от момента установки климатического оборудования. Для чиллеров и AHU лаг по времени составляет 2-4 месяца, для фанкойлов – меньше. На практике это означает, что 15-25% чиллеров и AHU привезенных в 2007 году попали на объекты, сданные в 2008 году. А если брать 2009 год, то эта доля еще выше. В 2008 ввод целого ряда объектов, уже оснащенных климатикой, был перенесен на 2009. Рассмотрим ввод объектов в Москве, на которую в разные годы приходилось от 35% до 44% всех объектов кондиционируемой недвижимости в России.

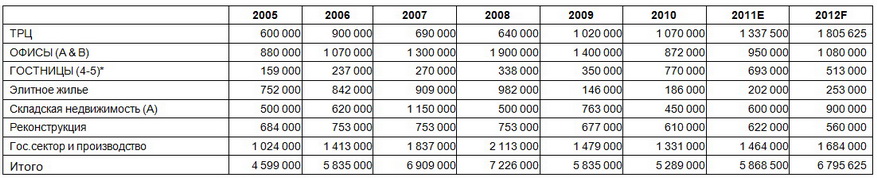

Таблица 3 Строительство в Москве. Динамика (м2) по объектам, на которых устанавливаются промышленные системы кондиционирования и вентиляции.

_Источники: «Knight Frank». «Cushman & Wakefield Stiles», «Riabokobylko Research», «Панфилов подкова и партнеры», «Jones Lang LaSalle».

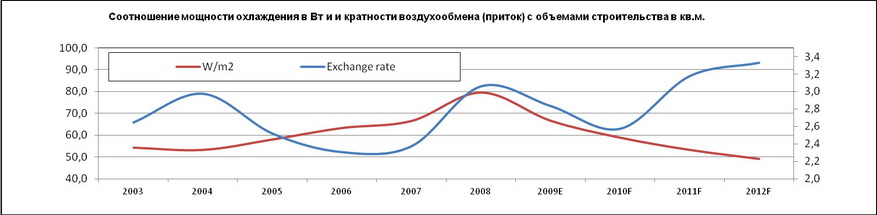

Таблица 4. Показатели для Москвы по кВт на 1 кв.м и кратности воздухообмена для объектов из таблицы №3.1*.

Источник «Литвинчук Маркетинг».

*Принято, что 20% объектов оснащается климатическими системами в год, предшествующий сдаче.

Как видно из таблицы 4 мощность охлаждения и приток свежего воздуха с годами меняются очень слабо и лежат в области валидных значений. Таким образом, подобный подход имеет право на существование. Для страны в целом оценить объемы строительства сложнее, так как достоверная статистика по объемам строительства есть только по Москве, Питеру и еще 7-8 крупнейшим городам. Тем не менее, можно попытаться провести такой анализ.

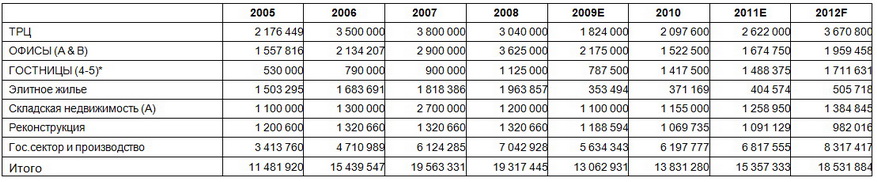

Таблица 5. Строительство в России. Динамика (м2) по объектам, на которых устанавливаются промышленные системы кондиционирования и вентиляции.

Источники: «Knight Frank». «Cushman & Wakefield Stiles», «Riabokobylko Research», «Панфилов подкова и партнеры», «Jones Lang LaSalle».

Таблица 6. Показатели для России по кВт на 1 кв.м и кратности воздухообмена для объектов из таблицы №3.2*.

Источник «Литвинчук Маркетинг».

*Принято, что 20% объектов оснащается климатическими системами в год, предшествующий сдаче.

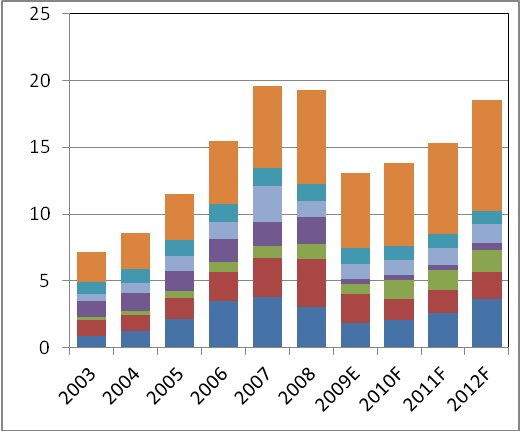

На графике 5 представлены объемы строительства за 2003-2010 годы, оценка 2011 и прогноз на 2012.

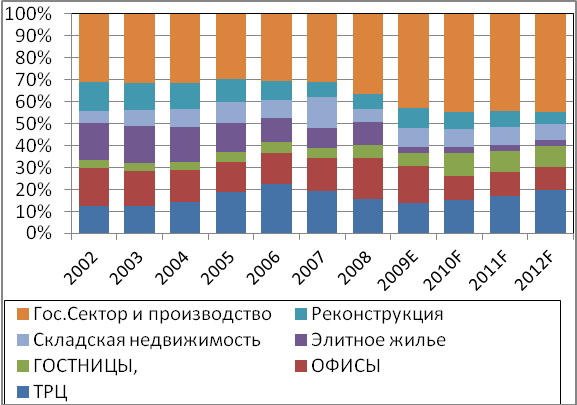

ГРАФИКИ 5. Темпы строительства в метрах квадратных для России в целом. (2010 оценка, 2011-2012 прогноз), без учета типового жилья.

Строительство (в млн.кв.м.)

Структура (в кв.м)

Источники: «Cushman & Wakefield Stiles», «Riabokobylko Research», «Панфилов подкова и партнеры», «Jones Lang LaSalle», «Knight Frank».

* В раздел Гос сектор и производство включены (вокзалы, аэропорты, электростанции, больницы, учебные заведения, административные здания, а также здания и сооружения индустриального назначения.

** Реконструкция – это в основном ремонт и перепрофилирование зданий и сооружений (магазины, рестораны, перепрофилирование индустриальных зданий в ТРЦ и офисы, и возможное – офисных зданий в гостиницы).

На графике учтены объемы строительства объектов, на которых устанавливаются системы центрального кондиционирования и вентиляции. Данные до 2008 года составлены по фактическим данным, 2009 – оценка, 2010/2011 - прогноз. Адекватность приведенных цифр подтверждается сопоставлением приведенного графика с графиком продаж охладителей (чиллера, VRF, CCU, руфтопы) и источников приточного воздуха (AHU, руфтопы).

Источник: «Литвинчук Маркетинг»

Из графика 6 хорошо видно, что подача приточного воздуха и потребность в холоде слабо меняются в зависимости от года и лежат в пределах достоверных значений. Только в 2008 году на графиках наблюдался скачок, который объясняется достаточно просто. Чиллера были ввезены в Россию, а объекты, на которых они были установлены, не были введены в эксплуатацию.

Теперь проанализируем графики 5. Что мы видим? В 2002 – 2003 годах около 50% всех объемов приходилось на реконструкцию и государственные проекты. Затем доля реконструкции плавно падала с 14 до 7 – 8%. Доля ТРЦ (торгово-развлекательных центров) росла с 15 до 25% и в 2006 году совместная доля офисов и ТРЦ достигла 35%. В 2007 году было построено рекордное количество складской недвижимости высокого качества. Только в Москве было введено порядка 1,3 млн.кв.м.

- В 2008 и особенно в 2009 годах наметилась тенденция снижения доли офисов и ТРЦ. А в 2009

2010 годах именно эти сегменты пережили наиболее чувствительный обвал, вплоть до 65 70%. Причина в крайне низкой ликвидности этих объектов. С массовыми сокращениями офисных работников спрос на офисы резко снизится. А на ликвидность ТРЦ отрицательно влияет снижение покупательской активности и падение жизненного уровня населения. В 2009 году ввод офисов и ТРЦ в Москве был на высоком уровне, но это в основном объекты, заложенные еще в 2008. Их было проще доделать, чем оставить в замороженном виде. В 2010 году количество введенных ТРЦ оказалось на неплохом уровне в основном за счет Москвы, где было реализовано немало крупных проектов. Причем на ближайшие годы в Москве на стадии проектов находятся ТРЦ общей площадью 8 млн.кв.м., что сопоставимо с уже имеющимися площадями.

- По офисной недвижимости перспективы не столь очевидны. Тем не менее, в 2012 году этот сегмент должен ожить. Уже к концу 2010 года доля вакантных офисных площадей начала снижаться, а цена аренды начала расти

- По-прежнему будет развиваться гостиничный сегмент, поскольку дефицит гостиниц ощущается и по сей день, а цены на гостиничные услуги в России одни из самых высоких в Европе. (По данным «Knight Frank» Москва сохранит лидирующие позиции в Европе по уровню доходности на номер (RevPAR).Таких показателей удается достичь благодаря очень высокой средней стоимости номеров (305 $/сутки в 2007 г.) К тому же гостиничный сегмент тянет вверх олимпиада в Сочи и целевые городские программы Москвы и Санкт-Петербурга. Не исключено перепрофилирование ряда зданий, изначально строившихся как офисные центры, в гостиницы.

- Еще один сегмент, развитие которого будет сдерживаться только наличием инвестиций – складская недвижимость. Последние три года реальный ввод складских площадей почти в три раза отстал от заявленных объемов и на рынке образовался колоссальный дефицит. Поэтому объем строительства логистических центров в 2009 году не снизился, что подтвердило имевшиеся прогнозы.

- Если же брать весь сегмент «инвестиционной» недвижимости, то падение составило около 40%.

- Сегмент «неинвестиционных» проектов, включающий в себя производство (прежде всего, импортозамещающее), частные магазины, кафе и объекты, финансируемые из государственного бюджета будет развиваться более стабильно. Более того, снижение цен на стройматериалы позволит снизить себестоимость строительства на 15 - 20%. Как и ожидалось, в этом сегменте падение объемов не превысило 20-25%. А в ряде регионов государство стало основным заказчиком и будет им вплоть до 2012 года.

- И, наконец, сегмент, который «обрел второе дыхание» благодаря кризису – это реконструкция. Кризис вынудит собственников перепрофилировать целый ряд зданий и сооружений. В условиях дорогих денег доля реконструкции в общих объемах строительства снова увеличится с нынешних 6,5% до 12

13%, то есть примерно до уровня 2003 2004 годах.

- При этом, в общем и целом объем строительных работ (без сегмента типового жилья) снизился за 2009-2010 годы на 40%.

- Структура рынка в 2009-2010 годах практически копировала 2008, благодаря тому, что большинство крупных объектов построенных в эти годы, было спроектировано и заложено до кризиса. Начиная с 2011 года структура спроса на климатическое оборудование начнет меняться, прежде всего, в сторону более дешевого оборудования и эконом-решений. Средний размер объектов, спроектированных после кризиса меньше и они изначально планируются как менее затратные.

Георгий Литвинчук,

«Литвинчук Маркетинг»

-

Ассоциация Предприятий Индустрии Климата (АПИК)

Ассоциация Предприятий Индустрии Климата (АПИК) была создана в 1997 г. В настоящий момент АПИК объединяет около 100 профессиональных климатических компаний России.

Основная цель АПИК – совместное решение проблем российского климатического бизнеса, утверждение цивилизованных форм работы и принципов здоровой конкуренции, пропаганда передовой техники и технологий, защита интересов российских поставщиков климатической техники и услуг.

-

Выставка «МИР КЛИМАТА» — главное событие климатической индустрии

Выставка «МИР КЛИМАТА ЭКСПО» — главное событие климатической индустрии

Производители, заводы, дистрибьюторы и оптовые поставщики климатического оборудования на выставке представляют рынку новинки

кондиционирования,

отопления,

вентиляции,

промышленного холода.

Присоединяйтесь к главному событию климатической индустрии и приходите на выставку «МИР КЛИМАТА ЭКСПО».

-

Учебно-консультационный центр «УНИВЕРСИТЕТ КЛИМАТА».

Единственное учебное заведение, после которого специалисты сразу могут успешно работать в климатических компаниях.

Обучение происходит на производственной базе, оснащенная учебными стендами и климатическими установками: центральные системы кондиционирования, бытовые и полупромышленные кондиционеры, тепловое оборудование.

АПИК для профессионалов климатического рынка