Российский рынок чиллеров. Падение продолжается

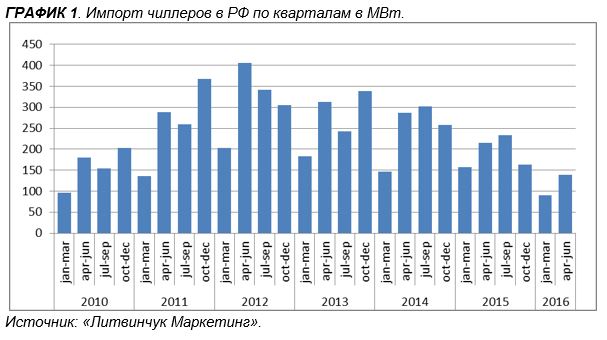

В первой половине 2016 года российский рынок чиллеров продолжил свое падение. Как хорошо видно из графика 1, импорт в первой половине 2016 года упал более чем в 1,5 раза. При этом, отечественное производство — выросло.

Для того, чтобы более наглядно увидеть динамику рынка с учетом последнего полугодия, рассмотрим годовые интервалы, которые заканчиваются не 31 декабря, а 30 июня.

Хорошо видно, что продажи за минувший год сократились на 32%. В абсолютных величинах это в два раза меньше, по сравнению с пиковыми значениями 2011-2012 годов. Примерно такую же динамику показывают и другие рынки промышленных систем кондиционирования, например VRF и AHU.

Если же делать прогноз на ближайшее будущее, ожидается замедление падения и постепенная стабилизация в 2017 году. Во втором-третьем квартале 2016 года был разморожен целый ряд крупных объектов, начатых еще в 2011-2013 годах и остановленных в начале 2014-го. К концу 2016 некоторые из них будут реализованы.

Экономическая ситуация по-прежнему остается сложной, но уже в 3-4 квартале 2016 года ожидается рост производства к аналогичному периоду 2015 года. В годовом выражении это обеспечит динамику близкую к нулевой, но уже в 2017 ожидается рост ВВП и постепенный, пусть и не столь быстрый, подъем.

О таком развитии событий говорит и динамика рынка VRF, на котором лаг между объявлением тендера и поставкой оборудования существенно короче. В 2016 году он демонстрирует слабую отрицательную динамику по итогам 8 месяцев (-14%) тогда как по результатам первых 4 месяцев было (-20%). Это свидетельствует о том, что итоговые цифры по чиллерам будут несколько лучше, чем по результатам первого полугодия.

При этом в государственном сегменте налицо тенденция на замену импортного оборудования российскими аналогами, при наличии таковых. Такое положение вещей законодательно закреплено в новой редакции Федерального закона о госзакупках. Начиная с 1 января 2017 года при проведении Госзакупок российские аналоги будут побеждать в тендерах, даже если имеют 15% проигрыш в цене по сравнению с импортными аналогами. Учитывая, что сейчас они примерно на 5-10% дороже самых доступных импортных образцов, это даст существенные преференции российским производителям и может коренным образом изменить всю структуру рынка.

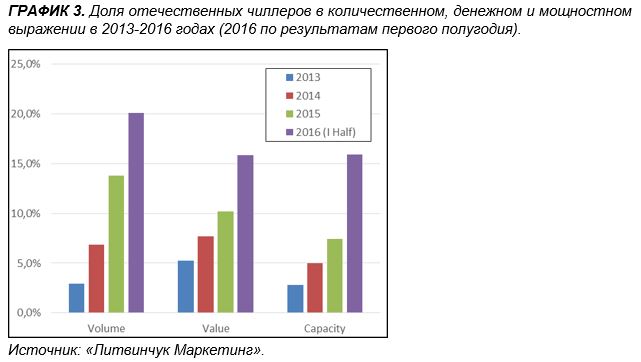

Впрочем, доля российской продукции стремительно увеличивалась и без этих мер, что хорошо видно на графике 3. Чиллеры в России уже давно и успешно делают такие компании как «Термокул», «Аэроконд» и «Теплосибмаш», но масштабы производства долгие годы не превышали 8-14 МВт. В 2009 году заработало сборочное производство компании Geoclima в Ивановской области, которое сначала специализировалось на агрегатах малой мощности, но постепенно дошло до сборки центробежных машин. В апреле 2014 года начат выпуск чиллеров на заводе «Техногрупп» (марки NED/KORF) и в данный момент стабильно делается около 20 штук в месяц. В конце 2014 были выпущены первые 10 холодильных машин под маркой Ballu на производственной площадке компании «Русклимат», сейчас производство вышло на объемы не менее 7 чиллеров в месяц. В самом конце 2015 года о начале производства заявил крупнейший в России производитель AHU — ВЕЗА и в пером полугодии 2016 сделал первые 4 чиллера. Учитывая, что ВЕЗА успешно выпускает компрессорно-конденсаторные блоки и занимает 2 место в РФ по этой продукции (лидирует компания «Техногрупп»), этот проект имеет большой потенциал. Уже в 2016 году опытные образцы чиллеров были собраны в России на заводе Clivet, а York на своем успешно действующем заводе по выпуску AHU, запустил производство чиллеров со спиральными компрессорами.

Учитывая рост количества и качества производственных площадок, а также тот факт, что 90% низкотемпературных холодильных машин делается в России, можно ожидать дальнейшего роста доли отечественных производителей. И преференции при участии в госзакупках только ускорят этот процесс.

В 2017 году можно ожидать увеличения доли российских чиллеров до 28-30% в количественном и 22-23% в денежном и мощностном выражении.

Такой прогноз можно смело делать с учетом того, что государственные закупки составляют не менее 15% от общего объема потребления оборудования, и еще 40%-45% — закупки компаний с государственным участием. А как показывает практика, они в своей закупочной практике следуют в кильватере государственной политики.

Поэтому в ближайшие 2-3 года может сложиться ситуация, при которой доля российских чиллеров на рынке будет ограничена, прежде всего, производственными возможностями отечественных компаний и заводов зарубежных производителей, находящихся в РФ.

Георгий Литвинчук, агентство «Литвинчук-Маркетинг»

-

Ассоциация Предприятий Индустрии Климата (АПИК)

Ассоциация Предприятий Индустрии Климата (АПИК) была создана в 1997 г. В настоящий момент АПИК объединяет около 100 профессиональных климатических компаний России.

Основная цель АПИК – совместное решение проблем российского климатического бизнеса, утверждение цивилизованных форм работы и принципов здоровой конкуренции, пропаганда передовой техники и технологий, защита интересов российских поставщиков климатической техники и услуг.

-

Выставка «МИР КЛИМАТА» — главное событие климатической индустрии

Выставка «МИР КЛИМАТА ЭКСПО» — главное событие климатической индустрии

Производители, заводы, дистрибьюторы и оптовые поставщики климатического оборудования на выставке представляют рынку новинки

кондиционирования,

отопления,

вентиляции,

промышленного холода.

Присоединяйтесь к главному событию климатической индустрии и приходите на выставку «МИР КЛИМАТА ЭКСПО».

-

Учебно-консультационный центр «УНИВЕРСИТЕТ КЛИМАТА».

Единственное учебное заведение, после которого специалисты сразу могут успешно работать в климатических компаниях.

Обучение происходит на производственной базе, оснащенная учебными стендами и климатическими установками: центральные системы кондиционирования, бытовые и полупромышленные кондиционеры, тепловое оборудование.

АПИК для профессионалов климатического рынка